資料來源=台灣經濟研究院

2020年文化部與紡拓會委託台灣經濟研究院所做的調查,目的在於盤點國內時尚產業鏈發展,瞭解國內外時尚產業實際現況與未來機會。

整體研究的背景架構以時裝為主,並以設計品牌的經營作為核心思考,產業鏈定義分為上游、中心及下游,上游為原料端,包含布料及輔料供應,中心為品牌設計製造和品牌經營端,下游則是銷售通路端。

本次調查項目分為三層次,首先是時尚產業規模與產值,針對稅務資料,以國家公務統計的方式進行;再來是產業分布結構的部分,以品牌盤點的基本資料為主;最後是品牌經營業態,以問卷調查為主。

(本研究為文化部指導委託項目之初步研究成果,未經同意請勿隨意重製、公開傳輸或商業使用,以尊重著作權)

台灣時尚產業規模

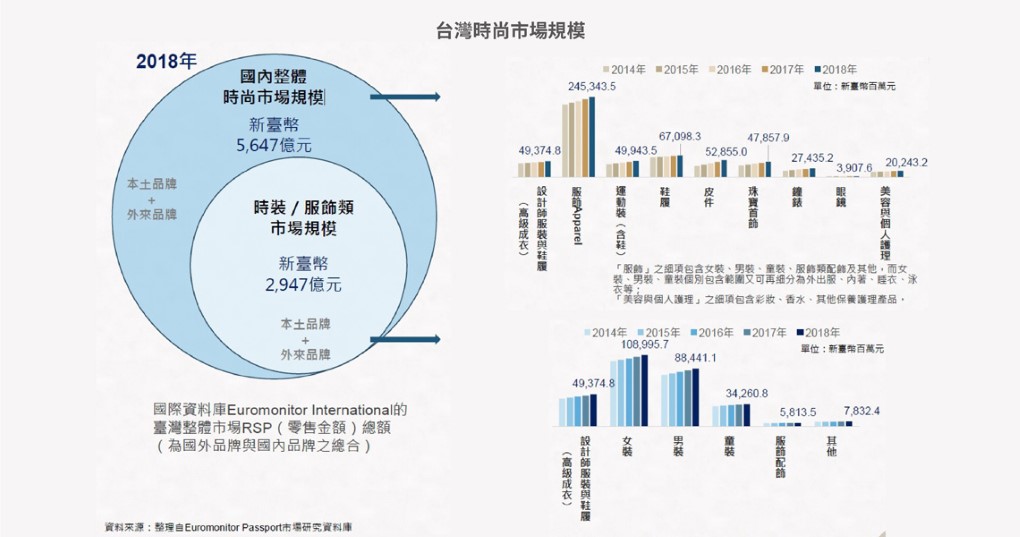

根據國際資料庫Euromonitor International的資料顯示,台灣國內整體時尚市場2018年零售金額總額為新台幣5674億元(包含本土及外來品牌),並以服飾為最大宗(零售金額總額為新台幣2947億元),而這之中又以女裝(含內著)為最大規模。

其中,國外知名品牌的佔比依舊較高,相較之下,國內品牌的知名度和吸客能力還有成長空間,不過台灣國內的消費市場是有潛力的。

另根據2019臺灣文化創意產業發展年報資料,台灣設計品牌時尚產業2018年的營業額約為新台幣543億元,內銷約為476億元,外銷僅新台幣67億元,但總體呈現成長的趨勢,品牌數目也持續增長。

台灣時尚品牌分布結構

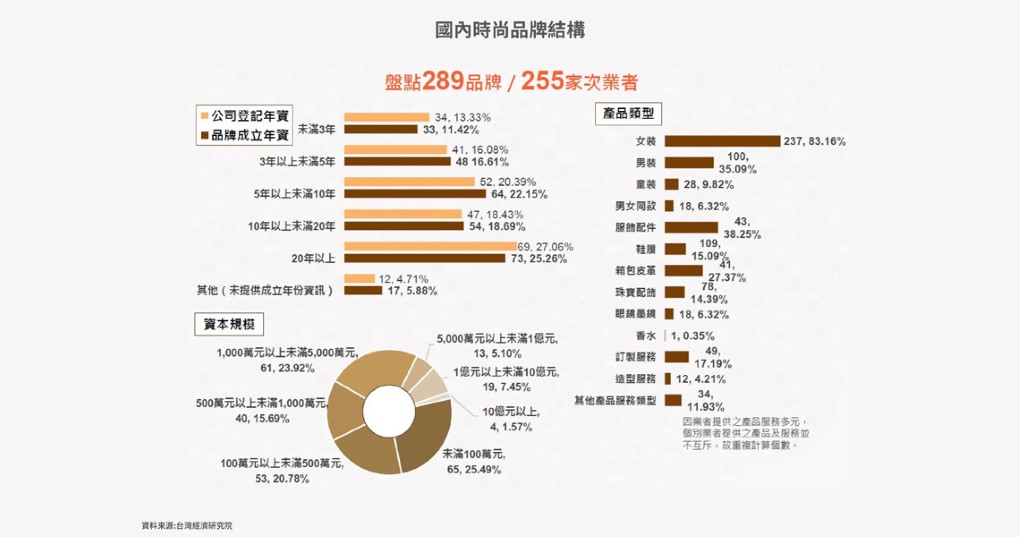

本次產業結構的調查盤點289家國內品牌,包含成立未滿3年至成立20年以上的品牌,產品類型以女裝居多。其中又以未滿100萬元的小資本品牌,與1,000萬以上未滿5,000萬資本規模者佔較大的比例,各約四分之一。

台灣時尚品牌經營業態

品牌收支營運

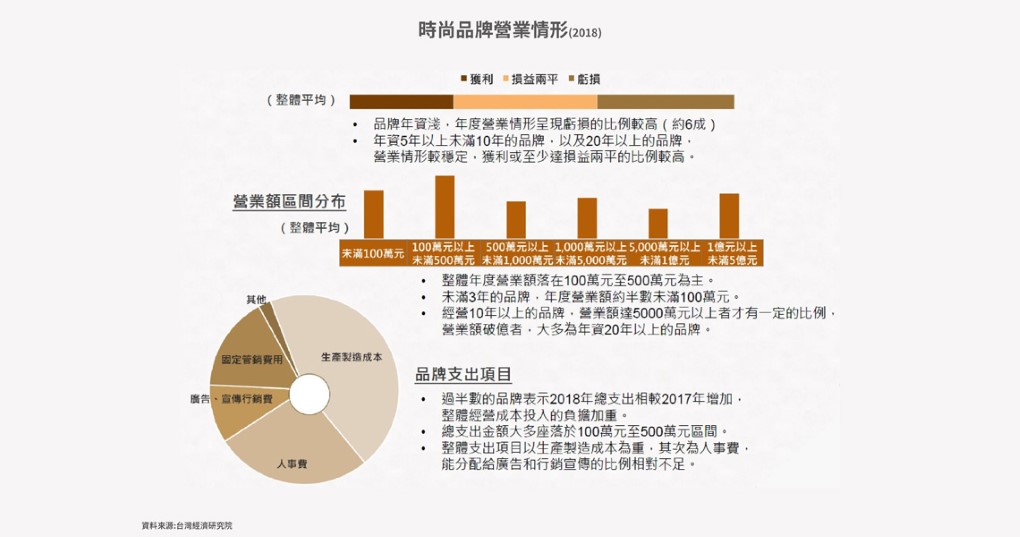

營業額區間分布,品牌整體年度營業額落在100萬元至500萬元比例較高。未滿3年的品牌,年營業額約半數未滿100萬元。經營10年以上的品牌,部分年營業額達5000萬元以上。營業額破億者,大多為年資20年以上的品牌。

至於品牌總支出金額,多落在100萬元至500萬元區間。整體支出又以生產製造成本為重,其次為人事費,總體來說,分配給廣告和行銷宣傳的比例比較不足。

收入方面,主要以零售收入為主,惟資本規模5000萬元以上的品牌有較高的比例是來自批發收入。

而資本規模較小的品牌需要多元的收入來源才能支撐。經營5年至10年左右的品牌,在本業之外承攬不同設計服務案(如制服設計、整體造型服務)的比例相對較高。

產品類別大多以經營女裝為主,年資近10年的品牌投入男裝的比例有明顯增加,此外,無性別時尚的崛起,也讓跨性別、無性別產品類型變多。

在設計創作的部份,品牌除了自行推出產品外,其他客製化服飾設計委託、為藝人或名人設計整體造型、因特定商業合作活動設計…等,都是他們展現設計的地方。另外,相較於年資更成熟的品牌,年資近10年的品牌與文化創意產業合作,從事跨界藝術創作的比例也相對較高。

至於公司的人力規模,近半數為5人以下的小型企業,需年資達5~10年以上或具一定營業規模,方有能力延攬專業經營人才。設計工作多由創辦品牌的設計師擔任,需經營10年以上甚至20年以上者,才有較高比例會由公司聘僱in-house的設計師。

品牌原料供應來源

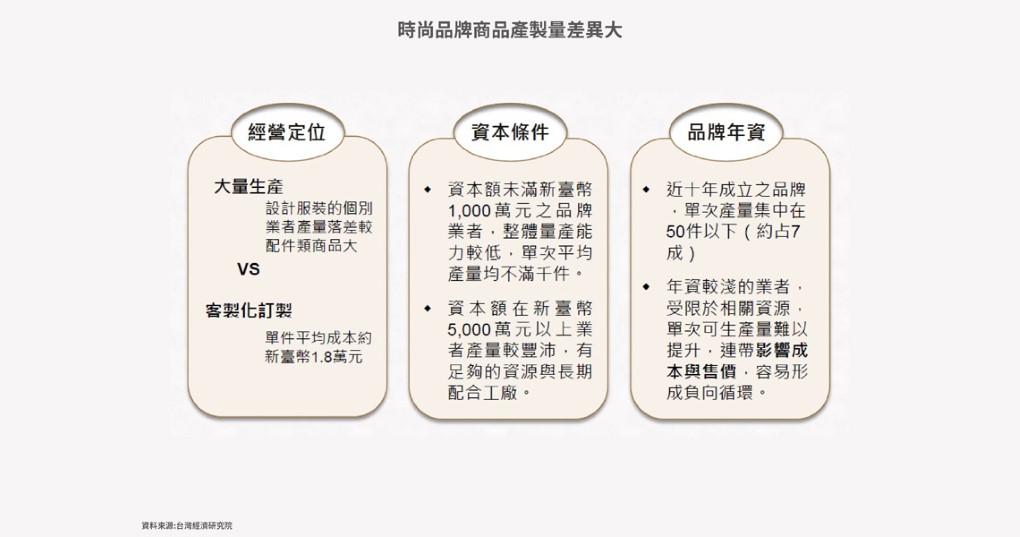

最主要的產製方式是委由小型代工或個人代工製作,其次為尋找當下可接單生產的工廠。品牌年資淺、資本規模小的品牌,傾向由小型代工或個人代工製作,年資長、資本規模大的品牌,除了尋找當下可生產的工廠,也有較高比例會與長期簽約或專門配合的工廠合作生產。

國內行銷及銷售通路

行銷宣傳管道部分,絕大多數國內品牌(8成以上)皆透過自行經營網路宣傳,如部落格、粉絲專頁...等。

年資未滿10年的品牌較普遍運用明星、網路紅人於網路社群宣傳推薦(尤其又以未滿3年者運用比例較高),同時年資3-10年的品牌也較積極於跨界合作增加曝光度。

年資20年以上品牌大多保有製作平面宣傳品的習慣,年輕品牌行銷宣傳通路比較多元變化,年資5-10年的品牌也經常利用自辦專案活動,如時裝秀、快閃店、會員回饋活動等作為行銷方式。

銷售通路部分,超過半數的品牌都有投入自營網站進行網路銷售。通常年資長達10年以上的品牌才較有能力在大型通路如:百貨、購物中心和商城穩定經營,此外年資近10年的品牌也相當依賴選品店;年資5至20以上的品牌大多則都有自營實體通路。

而電商則是年輕品牌及發展中品牌的重要銷售通路,像是設計類專門店商平台、綜合型電商或網路購物商城都是主要通路。

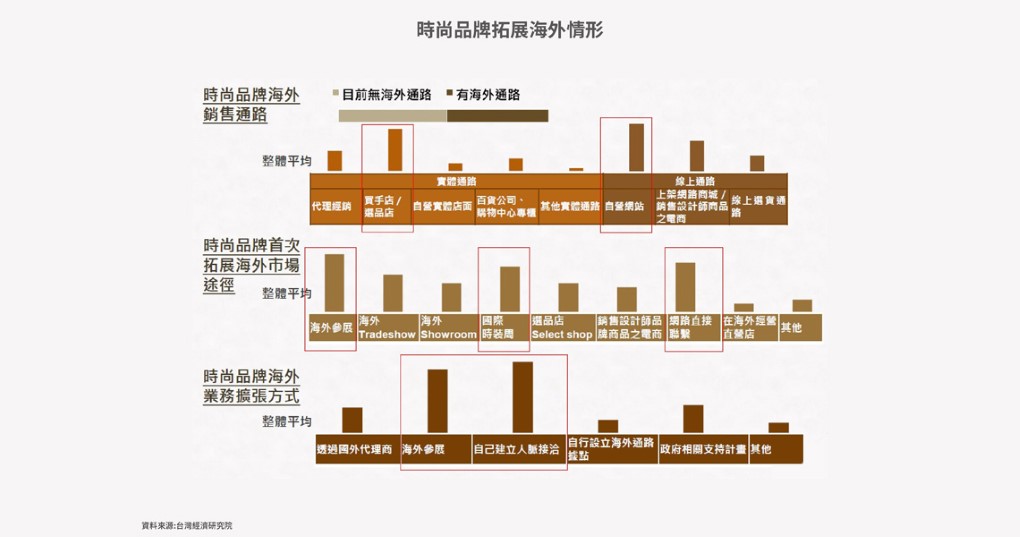

品牌海外拓銷管道

品牌在海外的銷售通路大多以買手店/選品店佔最大比例,其他通路像是代理經銷、百貨/購物中心也有一定比例,線上通路則是以自營網站為最大宗。

大部分國內時尚品牌是透過海外參展、時裝週或網路直接聯繫來拓展海外市場,也透過參展、建立人脈來擴張海外業務。

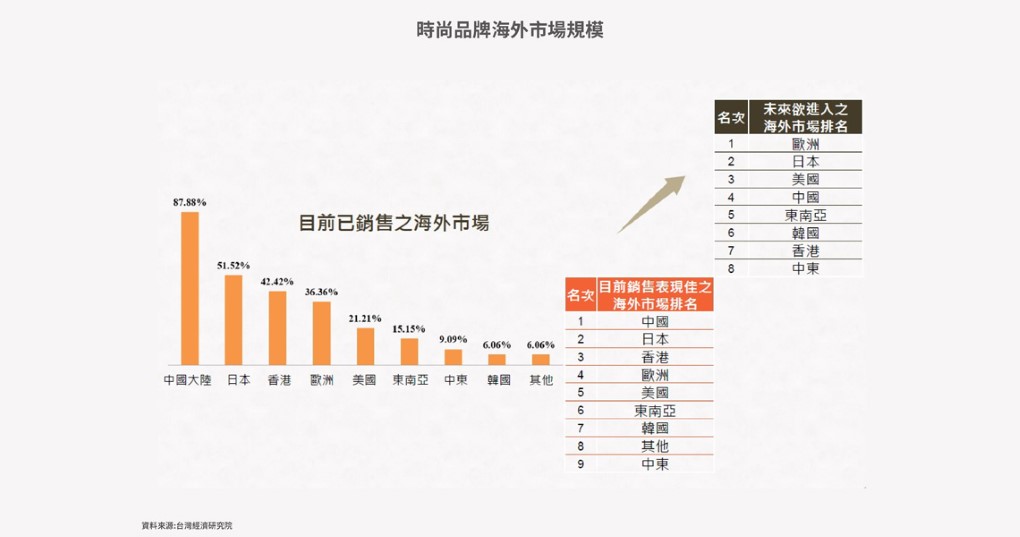

目前中國是大部分台灣時尚品牌銷售表現最好的海外市場,再來則是日本及香港,而歐洲是品牌未來欲進入之海外市場的第一名,可見歐洲在時尚產業方面的影響力非常大,市場也更精緻、高端。

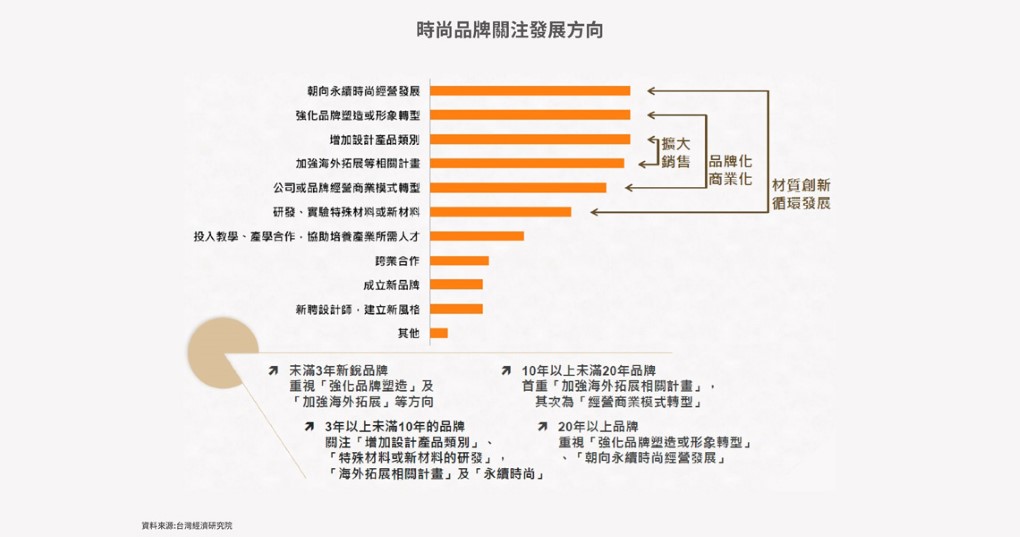

時尚品牌關注的課題

時尚品牌關注的課題有三大,分別是:擴大銷售市場、品牌化/商業化、材質創新與循環發展。

年資未滿3年的品牌比較注重在強化品牌塑造及海外拓展的發展,而年資越大的品牌越關注在永續時尚及品牌轉型等目標。

【調查後的再思考】

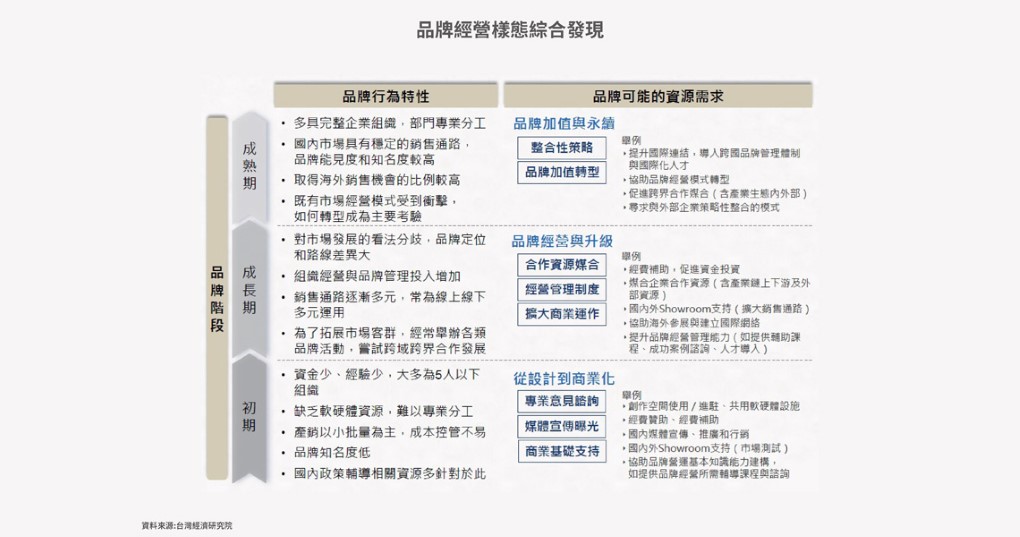

各品牌的定位及背景差異,讓經營模式也大不同。在這裡我們依品牌經營階段(初期、成長期、成熟期)進行列表,呈現本次調查發現。

初期階段的品牌從設計轉為商業化,需要專業意見諮詢、媒體宣傳曝光以及商業基礎的支持,通常這些品牌缺乏軟硬體資源,難以專業分工,產銷以小批量為主,成本控管不易,知名度也較低,較需要政府相關資源的投注與輔導。

成長期的品牌專注於經營與升級,投入較多在組織經營與品牌管理的部分,銷售通路逐漸多元(涵蓋線上線下多元運用),為了拓展市場客群,也經常舉辦各類品牌活動,並嘗試跨界合作發展,而這個階段的品牌較需要的資源在於合作資源的媒合、經營管理的制度及擴大商業運作。

成熟期的品牌通常具有完整的組織,部門專業分工,在國內的市場也有穩定的通路,品牌的能見度及知名度較高,而如何轉型是他們主要碰到的難題,由於品牌年資深,因此目標多為品牌加值及永續發展,所需的資源可能為整合性的策略及品牌加值轉型。

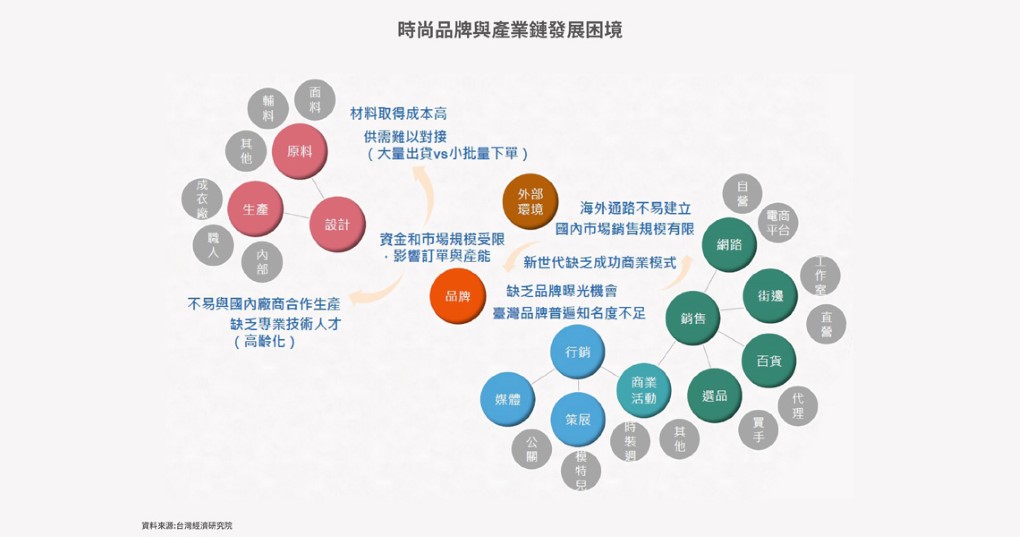

此外,台灣時尚品牌主要的發展困境尚包括產業鏈斷鏈的問題。在原料供應方面,供需批量規模對接困難,國內品牌受限於營業規模,每次下單生產的批量不大,但上游紡織業等原料供應端,或成衣服飾相關製造業者在國際產業鏈的思維下,大多為大批量供貨,缺乏議價能力也導致品牌取得材料的成本普遍偏高。

在生產製作上,成衣廠外移嚴重,且量產生產線的作業模式可能無法達到品牌設計師要求的版型,因此也不一定適合作為合作對象。若是職人代工的話,接觸管道不透明,新銳設計師不一定有相關人脈資料,且國內版師經驗與接觸類型豐富度有時不如其他國家。

通路方面,很多品牌都有對百貨通路的迷思,但百貨通路講求營業規模與業務績效與效率,而設計品牌端通常缺乏經營管理與銷售專業人才,因此較難以促成合作,此外也必須思考百貨通路的消費客群可能與品牌特性不合。

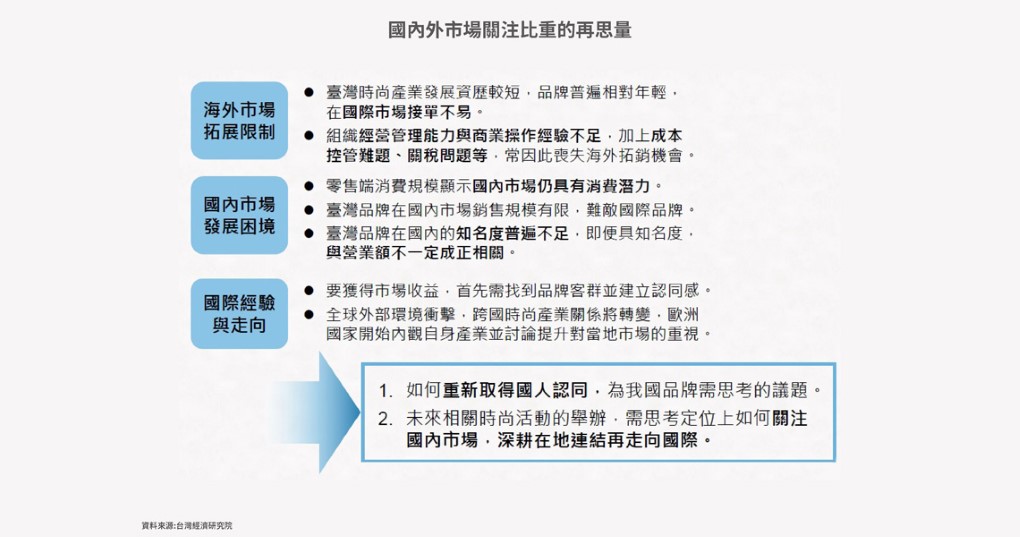

臺灣時尚產業發展資歷較短,如何重新取得國人認同,是台灣品牌必須思考的議題,未來相關時尚活動的舉辦,需思考定位上如何關注國內市場,深耕在地連結再走向國際。

目前整個產業及政府最需要的是建立整合銜接產業的支持平台,包含上游面料與輔料供應的媒合平臺、整合生產中心,藉以解決產業鏈對接困難的問題。

經營面則需要促進專業分工的後勤支援單位,提供經營人才的諮詢管道、導入經營管理觀念和人才等,為還不具銷售能量的品牌媒合適合的銷售資源,提升商業經營效率,未來也需進一步思考周邊產業的串聯,尋求共創利潤的新商業模式。

最後,集結產業資訊的資料庫也非常重要,建立一套人才資料庫,彙整設計師履歷、品牌履歷等資料;整合產業上中下游廠商名單與基本資料,協助產業認識彼此;並結合面向海外市場的整合平臺,納入供買家聯絡追蹤的管道及品牌資訊,協助品牌認識海外不同展會之特性,降低設計師與品牌錯投市場的比例。

另,除了公部門及政策作為,品牌間也能互相串連、資源分享,才能使台灣時尚產業能找到文化特色與優勢,創造新世代的成功商業模式,促進整個時尚生態系的發展。

【補充:COVID-19的衝擊&轉機】

疫情對國際時尚精品產業的衝擊相當大,最大影響的市場分別是中國和西歐的部分,中國佔亞洲7成左右的消費市場,也因為中國的旅遊限制,導致他們在國際消費力降低。

後疫情時代的變數可分為四個構面,分別是經濟情勢、跨國供應鏈、生活樣貌及交易活動。

經濟方面,全球經濟景氣緊縮,COVID-19疫情並不樂觀,目前預測多認為是U型恢復甚至L型長期停滯,穩定的經濟復甦相當困難。國際預測,外在環境因素將持續影響時尚業長達18至24個月,最快要到2022~2023年,時尚消費市場才可能逐漸恢復至2019年左右的水準。

跨國供應鏈受疫情衝擊,包含各國工廠停工、各國實施邊境管制影響出貨等,造成營業壓力,更導致既有國際供應鏈斷鏈,打亂季節變換商品上架時程。各國正在思考其供應鏈如何降低對單一國家依賴以避險,並回頭檢視國內市場與國內產業鏈的重建。

疫情也造成交易活動的停止,時裝週和許多時尚活動停辦、延後,2020年行銷計畫也必須全數重新調整,不僅商業活動停滯影響銷售業績,更造成業界秩序混亂。實體商店關閉停業,但新零售模式帶來的營收,短期恐不易彌補損失,來自大品牌的改變很可能會以滾雪球的方式重新定義時尚產業。

疫情後,民眾生活型態與消費行為轉向,如社交距離改變、實體社交活動減少、線上活動增加等現象。對消費端的影響重點非價格,而是民眾對生活的不確定感影響時尚消費需求,具體影響程度尚未可知,甚至將改變時尚與文化樣貌的可能性。

重塑後疫情時代價值

美國時裝設計師協會CFDA與英國時裝協會BFC在5月發布聯合聲明,重新思考銷售與推展新系列的方式,時尚生態系必須改變,包含以下幾點:

• 設計師一年應專注於不超過兩個系列,且品牌的出貨節奏要更貼近季節。

• 在防疫政策鬆綁後,早春、早秋系列的發表應盡量回歸展示間,而非大張旗鼓地至世界各地辦秀。

• 新系列的發表應盡量配合一般時尚日程,並選在世界時尚重鎮進行,減少買手、編輯四處旅行的壓力。

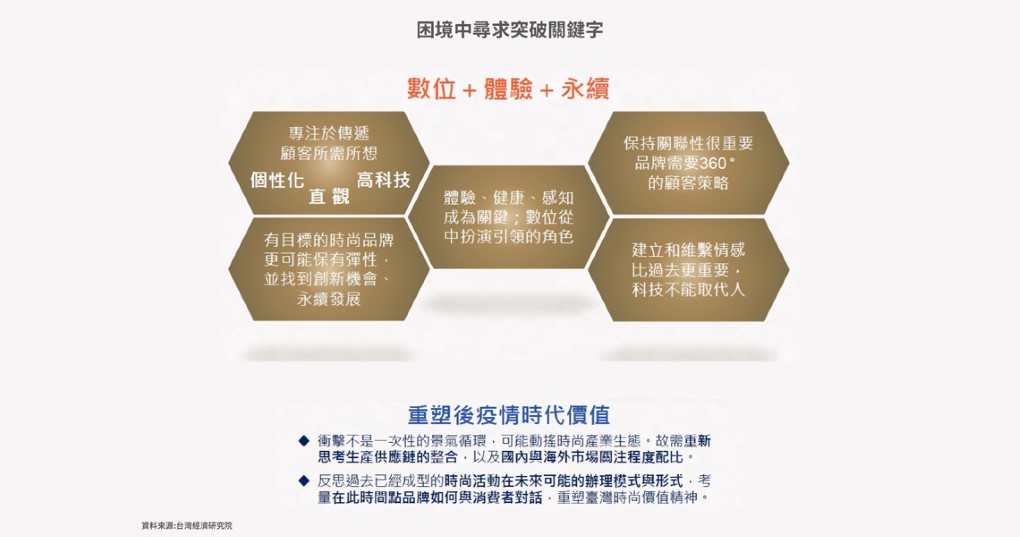

• 藉由生產較少量,但創意、品質更高,且銷售週期更長的產品,時尚可以更符合永續原則,增加消費者對時尚產業的尊重。

這次COVID-19的衝擊不是一次性的景氣循環,可能動搖時尚產業生態,因此需重新思考生產供應鏈的整合,以及國內與海外市場關注程度配比。反思過去已經成型的時尚活動在未來可能的辦理模式與形式,考量在此時間點品牌如何與消費者對話,重塑臺灣時尚價值精神。

(整理:王晧辰)