儘管許多調查報告對時尚消費市場的前景表現出樂觀態度,但實際情況卻不容我們掉以輕心。根據美國麥肯錫管理顧問公司(McKinsey & Company)與《BoF》聯合發布的全新報告《The State of Fashion 2025》,全球時尚產業正面臨多重不確定性及消費者偏好的快速轉變,而2025年將成為產業的一個重要轉折點。品牌將面臨錯綜複雜的挑戰,這一年也被形容為「決戰清算時刻」。

地緣政治不穩定和經濟波動將持續影響時尚格局:

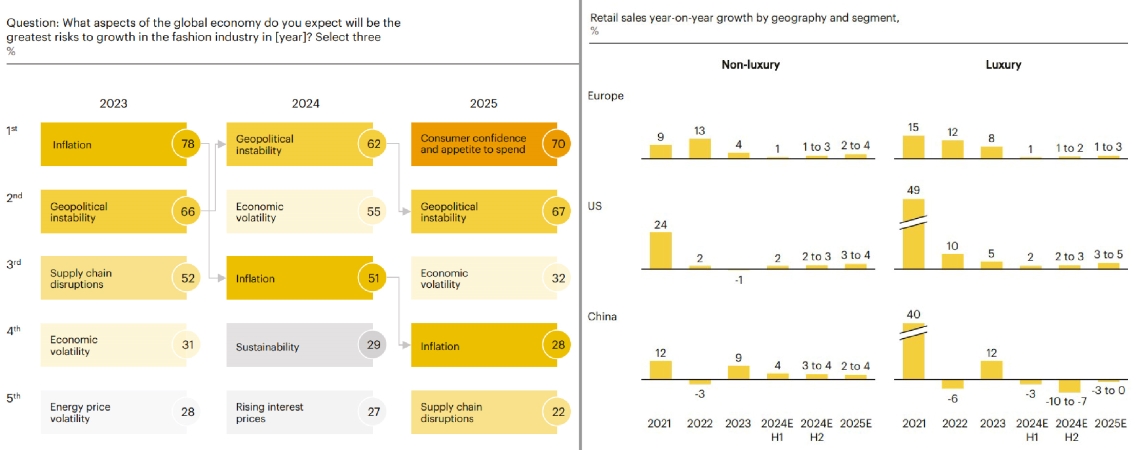

2025年全球時尚業高管最擔心的前3大議題分別為:消費者信心與消費意願、地緣政治不穩定和經濟波動。

.歐洲:即便個人可支配收入有所增加,通貨膨脹趨緩,消費意願略微回升,但德英等主要經濟體的增長依舊放緩。

在奢侈品市場上,消費者依舊謹慎。歐洲的高奢品牌將更依賴旅遊觀光業復甦帶來的推動力。

.美國:預計在未來兩年內GDP增速將放緩至22%,美國聯邦儲備委員會(Federal Reserve)也將通過持續降息以促進消費。由於薪資增長與投資力道的提升,儘管經濟增速放緩,讓美國市場在2025年仍獲看好。

中產及上層階級對奢侈品的消費能力日益提升。預計從2023年至2028年,超高淨值人群(Ultra High Net Worth Individual, UHNWI)會以每年5%的複合年增長率持續增長,成為奢侈品市場的重要驅動力。

.中國:房地產市場危機警報已經拉響,雖然GDP增長速度仍在全球平均線以上,但2025年GDP的增速預計將降至4.5%。2024年,中國消費者信心已經降至2022年歷史低點的水平,顯示市場對經濟前景的擔憂。

另方面,雖然中國奢侈品市場的增長預計於2025年底略有回升。不過,海外旅遊的蓬勃以及超高淨值人士(Ultra High Net Worth Individual , UHNWI)的增長放緩,會為中國奢侈市場形成一定侷限。

(左)消費者信心與消費意願是2025年全球時尚高管最擔心的議題。(右)麥肯錫預估2025年歐、美、中三主要經濟體的時尚消費情況。source: McKinsey & Company

報告中甚至揭露:時尚產業2025年的前景仍將延續2024年的疲弱趨勢:預計收入增長將穩定在低個位數。同時在奢侈品產業消風之際,2024年已經首次改由「非奢侈品」(Non-luxury)主導經濟利潤的增長(不包括新冠疫情期間)。

PART1. 國際貿易轉向多極化結構

近年來,美中貿易戰的白熱化讓全球貿易市場圍繞兩國展開。但近年來,隨著採購成本上升、關稅壓力增加以及可持續發展目標的推動,全球貿易正逐步向多極化結構(multi-polar structure)轉變,更多國家也隨著這種情況而調整自身的貿易模式其中。各主要經濟體傾向與地緣政治更一致的國家合作以降低風險。

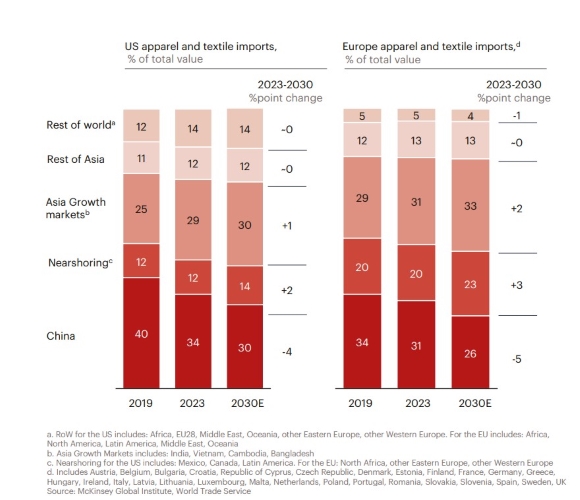

從2019年到2023年,美國從歐盟和中國進口的服裝與紡織品分別下降3%和6%。過去十年,歐盟地區的總進口價值平均每年減少2%,美國的降幅則為1%。

美歐在服裝及紡織品上的進口概況及未來預測。source: McKinsey & Company

印度、越南、孟加拉成為新的採購中心

中國曾憑藉低廉的勞動力成本占據競爭優勢,但2010至2021年間,其勞動成本增長了38%,對市場形成壓力。

相較之下,印度、越南、孟加拉等亞洲國家預計會成為美歐新的採購焦點。例如,從2015年開始,越南的服裝出口價值在五年間增長35%;印度、孟加拉等其他亞洲國家也在美國市場的份額中增加了3個百分點。也就是說,亞洲的新興市場將被列為未來五年的首要採購點。

中國:增速放緩的服裝巨頭

經歷多年的強勁增長後,中國經濟已達180兆美元的規模,是全球第二大服裝市場。

根據國際貨幣基金組織(IMF)的預測,中國經濟在2025年GDP增速降至4.5%,即便高於全球約3%的增長率,卻仍低於過去中國每年約7%的平均增長率。同時,人口老化與製造壓力加劇,預計2029年GDP增速進一步放緩至3.3%。

此外,房地產市場問題也進一步削弱了消費者信心。截至2023年底,中國債務與GDP比率更達到288%的歷史高點。

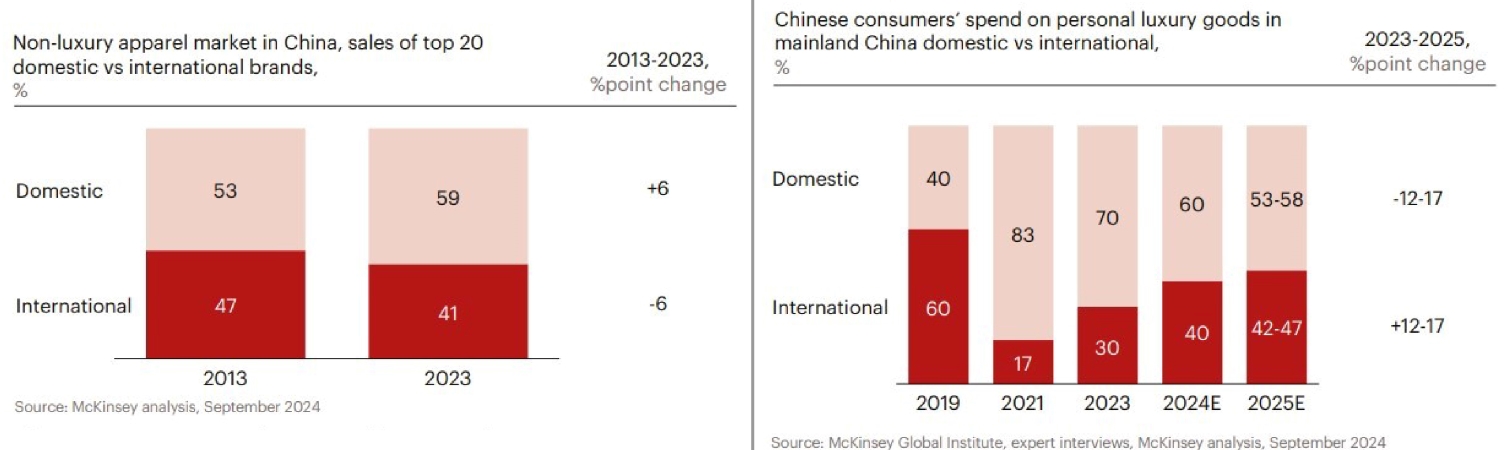

值得注意的是,中國的大眾市場出現本土品牌份額提升的狀況。相較於國際品牌,從2013年至2023年,中國國內品牌的市場份額增長了6個百分點,超過一半的中國消費者偏好本土品牌。即便是大眾市場的全球領導者(如Uniqlo)也面臨中國市場的挑戰,包括需求下降以及對本地化產品的更高需求。

也就是說,中國市場近期形成了「消費祛魅」的現況:拋棄外部條件誘惑,思考自身的真正需求,許多消費者開始轉向購買低調且可負擔的產品。

表現在奢侈品消費市場上,2023至2025年間,中國消費者海外消費比例預計增加12至17個百分點,但截至2024年中,奢侈品支出仍低於2019年的水平。

非奢侈品與奢侈品、國際與本土品牌在中國市場的占比情形

印度:新興消費市場的潛力

根據預估,印度將於2025年成為全球第四大經濟體,GDP年增長率達7%。到2027年,印度或將成為全球第三大消費市場。

奢侈品消費力的增長尤為突出。麥肯錫認為,印度的超高淨值人士預計會在2023年至2028年間增長50%,成為全球增長最快的市場。追求奢華的消費者也可能會從6,000萬人增至1億人,成為奢侈品市場的主要推動力。

基礎設施建設上,印度也正加速擴展奢侈品購物體驗,一線城市新建的高端商場如Jio World Plaza和Galeries Lafayette,將進一步提升消費吸引力。知名品牌Bvlgari、Mango、迪卡儂也都對印度市場表示興趣,將會在未來五年內逐步增加在印度的展店數。

Bvlgari在10月宣布,將與印度塔塔集團旗下的高端電子商務平台Tata CLiQ Luxury合作,在印度開設第一家數位精品店,讓全國消費者都能買到品牌的招牌珠寶、手袋和手錶,而這也是Bvlgari首度進軍印度的電子商務市場。

迪卡儂計劃每年在印度開設 10 家新的實體店,認為印度對全球性的業務變得越來越重要。目前迪卡儂在印度擁有122家門市,並經營一家專門針對印度市場的電子商務商店。迪卡儂首席零售與國際市場拓展官Steve Dykes早前表示,印度已經進入了企業的前十大市場,同時希望它能成為前五名。

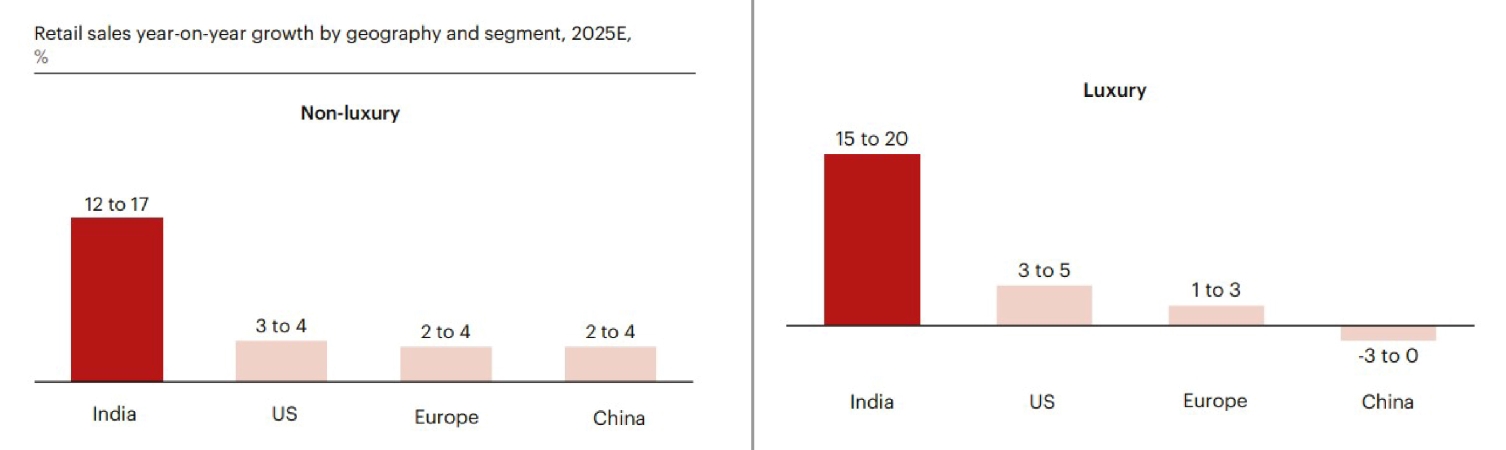

2025年零售銷售按地區和細分市場的同比增長預測

此外,生產能力雖然影響了印度的規模發展,但隨著印度政府投入約25億美元,用於生產掛鉤激勵計劃(Production-Linked-Incentives, PLI),以及改革過於保護主義的品質管控令(Quality Control Orders, QCOs),預計將強化印度製造力並擴大出口規模。

生產掛勾激勵計畫旨在透過現金激勵,吸引包括紡織產業等14個重要產業前往印度設立製造點,推動印度的製造力並擴大出口能量,同時也為印度的就業市場開拓更多崗位。

日本:日元疲軟的利好影響

2024年,日元兌美元匯率跌至38年來最低,為日本零售與旅遊業帶來顯著增長。2024年上半年,日本接待了1,770萬名遊客,較2023年同期增長66%,並超越2019年水平,儼然回到疫情前的光景。

奢侈品市場同樣表現亮眼。2024年上半年,日本市場以固定匯率計算的增長率達25%至30%。眾家奢侈品集團即便在2024年奢侈品普遍增長放緩的情況下,仍在日本實現了卓越、穩健的增長,像是LVMH、Richemont和愛馬仕等品牌的銷售額甚至超越了疫情前的水平。

PART2. 影響消費行為的轉捩點:生成式AI、銀髮世代、高性價比

選擇過多vs.精準購物

品牌競爭愈發激烈,消費者可選擇的產品、功能、設計,甚至購物方式也層出不窮,但「精準」或許才是他們真正的需求。

麥肯錫報告顯示,74%的消費者因選擇過多而放棄線上購物。為應對這一挑戰,一些零售商開始縮小產品範圍。例如,Asos宣布將精簡產品選項,並計畫在2024年底減少16%的庫存量。

此外,雖然網購的便利性備受青睞,但不佳的搜尋體驗仍阻礙消費者購買意圖。有高達80%的消費者表示,如果搜尋體驗不滿意,他們將放棄購物;其中40%認為不相關的搜尋結果是主要障礙。在碎片化的時代,品牌亟需解決「精準推送」的課題,滿足消費者的快速需求。

AI與多元消費體驗的興起

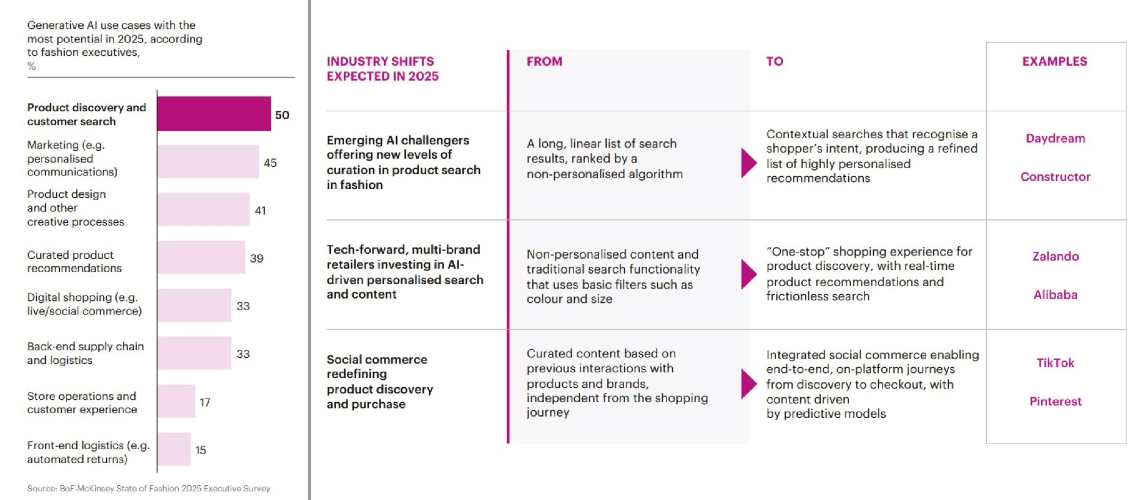

根據時尚業高管預測,2025年生成式AI將成為消費者探索與搜尋產品的主要應用場景。

隨著AI技術進步和成本下降,它在市場上的應用增長迅猛,像是Google的Gemini在2024年推出AI驅動的購物體驗,包括個性化購物內容和導購指南;Meta的Llama 3.1模型升級後,在短短半年內使用數量增長10倍;OpenAI的GPT-4o則提高了15%至20%的準確性,顯著降低錯誤率。

顧客對AI購物體驗需求有所增長,近八成的消費期待AI能理解個性化需求,提供更準確的推薦,減少購前研究的時間。

(左)麥肯錫提出2025年生成式AI最具潛力的應用場景,首推產品搜尋和客戶搜索。(右)AI今昔的應用技術對比,如生成式AI可以根據上下文搜尋可識別購物者的意圖,產生高度個人化的細緻推薦。

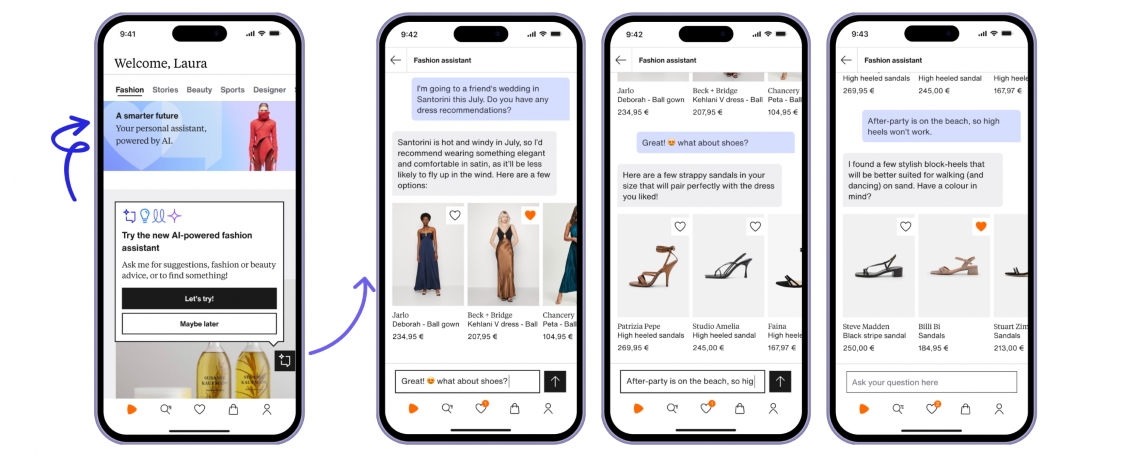

儘管AI的應用結果仍有誤差,一些品牌已看到AI對產品探索和收益的積極影響,由 ChatGPT等生成式AI工具能夠讓用戶向模型提出類似於「我在7月參加聖托里尼婚禮應該穿什麼?」的問題時,結合天氣、場合等要素,提供建議和推薦商品。像是Zalando就將2024年第二季度的增長部分歸功於生成式AI的應用(根據了解,Zalando自2023年推出AI助理以來,已有超過 50萬名客戶使用)。

source: Zalando

Pinterest則是推出了Pinterest Ad Labs,為精選品牌測試創意和廣告工具原型。透過生成式 AI 與互動式購物功能等技術,鼓勵實驗並快速將新工具推向市場。包括個性化背景生成(使用生成式AI基礎模型,結合視覺搜尋與用戶偏好圖譜)、廣告拼貼(允許用戶重新拼組視覺內容,創建具有吸引力的拼貼)、Pinterest Performance+(結合Pinterest的最新AI和自動化功能,快速創建目標導向的高效廣告活動)。

Pinterest Ad Labs 透過生成式 AI、個性化體驗與自動化功能,為品牌提供創新廣告工具。source: Pinterest

社交電商的驅動力

不僅在中國,社交電商在西方市場的影響力也正不斷提升。麥肯錫預測,2025年西方市場的社交媒體將成為品牌營銷的核心,並在2027年實現美國與英國社交電商市場規模的翻倍增長。

消費者將越來越偏重高度客製化的內容,像是TikTok一方面運用預測演算法,透過“For You”頁面幫助用戶探索新品牌。另方面,品牌則可藉由生成式AI創意工具,可以快速製作高質量內容,提升商業機會。

例如澳洲甜辣少女品牌Princess Polly利用TikTok Shop的目標搜尋功能,實現購買價值增長350%、購買頻率提升5倍,60%的客戶為新用戶。

隨著預測算法、創意工具及購物體驗的整合,社交電商將成為品牌增長的重要契機。

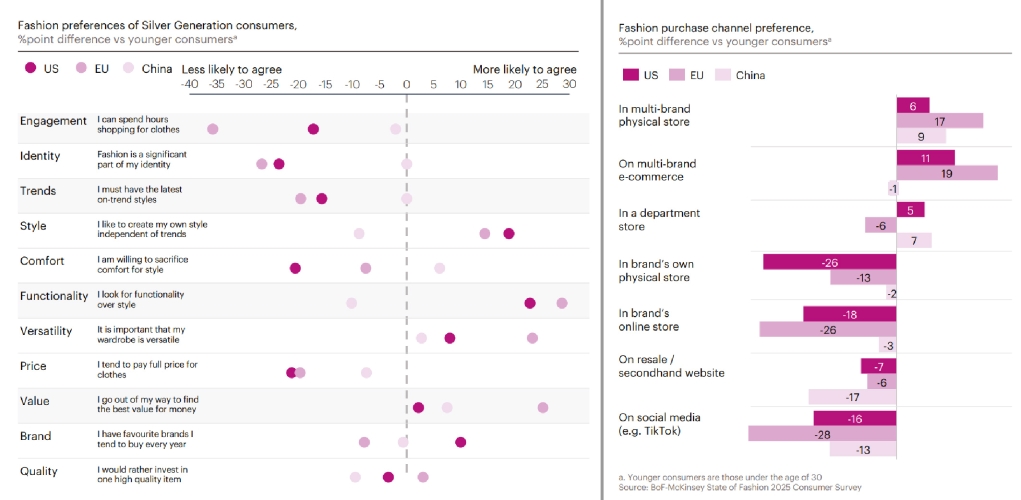

銀髮世代:未來消費的關鍵力量

時尚品牌一向專注年輕消費群體,但到2025年,單靠年輕消費者可能無法支撐銷售增長。相反,年齡超過50歲的銀髮世代正成為一股不可忽視的消費力量。

根據預測,全球50歲以上人口的增長速度超過任何其他群體。到了2050年,50歲以上的人口比例將超過三分之一,他們將貢獻全球消費增長的48%。這一群體不僅擁有強大購買力,還對高品質、舒適性和功能性有更高需求。統計數據顯示,中國2020至2025年間,50歲以上人口將占總人口的38%;美國55歲以上人群擁有全國72%的財富。

對品牌而言,除了思考年輕化、潮流化之外,讓產品設計做到擁有跨時代的吸引力,將能增加更多的增長潛力。像是在現有熱銷系列基礎上,開發具有更多樣性和通用性的產品設計,同時聚焦於技術創新和材質應用,打造符合年長消費者需求的功能性與舒適性產品。

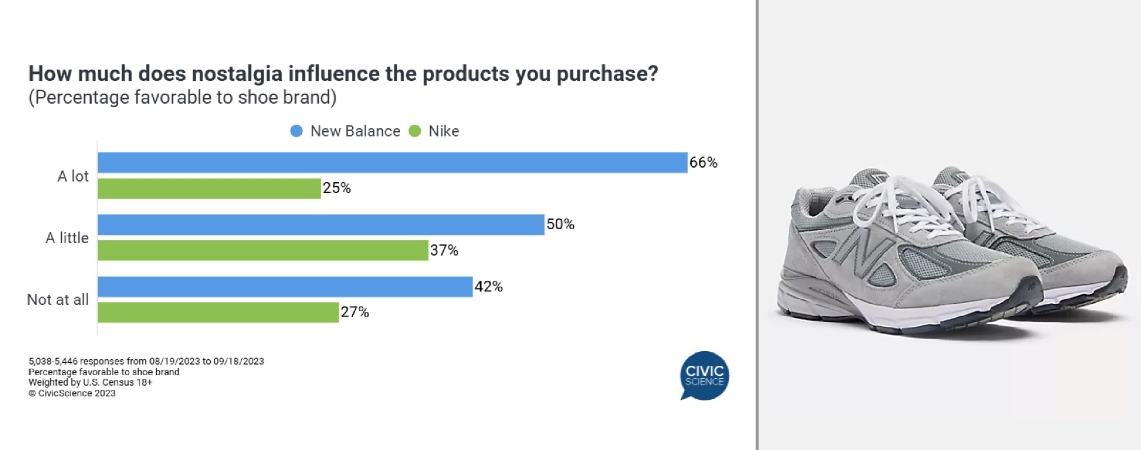

以New Balance為例,通過複刻70、80以及90年代的復古款式,搭配與街頭潮牌設計師(如 Aimé Leon Dore、Joe Freshgoods 和 Salehe Bembury)及名人(如 Jack Harlow)的合作,成功跨世代重塑品牌的影響力。通過翻玩,聚焦懷舊情感的同時,兼顧產品對於年輕和年長不同世代的吸引力。

根據《CIVIC SCIENCE》數據,有高達六成的美國成年人表示懷舊情緒「很大程度」影響了購買行為,因此對New Balance的鞋履青睞有加;五成的人則是「有點」受到懷舊情緒的影響。

source: CivicScience、New Balance

在行銷上,銀髮世代對複合品牌(multi-brand)的零售店明顯較為偏好,另方面銀髮世代對於全通路的切換速度雖然較慢,但他們在實體店購物的可能性與在網上購物的可能性是一樣的,因此保持線上/線下通路一致的品牌價值,同時創造能引起多代消費者共鳴的內容,將會是多代通吃的關鍵。

最後要提的是,實體媒體和社交平台如Facebook、微信,仍是觸及銀髮世代的重要管道。

高性價比需求的上升

在宏觀經濟的壓力下,消費者正逐步採取更有意識的購物行為。即便通貨膨脹的壓力減弱,但追求實惠的趨勢仍將持續。

在2024年第三季度,64%的美國消費者表示自己會選擇購買較便宜的產品,也就是消費者更關注價格;超過70%的消費者即便收入增加,也計劃從折扣零售商或Outlet購物;近三分之一的美國成年消費者表示有意購買高端或奢侈品的仿品,其中50%出於節省成本的考量,另有17%即便有能力負擔正品,也仍會選擇仿品。

此外調查更指出,有超過80%的消費者計劃在2025年保持相同或更低的服裝、鞋履及配飾支出配比。相對的,許多消費者逐漸將重點放在體驗和旅遊上。在2024年第三季度中,美國和歐洲消費者的主要消費涵蓋:外出用餐、旅遊和購買日常生活用品。根據麥肯錫全球時尚指數(MGFI)的分析,折扣零售商在市場波動中繼續實現收入增長並改善盈利能力。傳統折扣零售商如Burlington、Ross和TJX預計2024年的收入將增長4.6%,遠超公開上市的時尚公司的2.6%。

Outlet也受益於這一趨勢。在2024年上半年,Zalando的B2C盈利率同比提升了1.4個百分點,收入增長0.6%。

折扣電商的增長速度更快,例如需要好友推薦方可入會的歐洲神秘大牌折扣網站BestSecret在2024年第一季度就實現了25%的收入增長。麥肯錫指出,品牌必須強化價值主張,證明價格與品質的匹配。同時,深度研究折扣零售和二手市場消費群體的需求,推出合理定價的產品吸引這一類消費者。

Lululemon在2023年時舉辦了快閃活動“Align Legging Dupe Swap”,旨在正面對抗日益嚴重的仿品文化,據統計,當時在TikTok上,“#LululemonDupe”的瀏覽量接近1.85億次。

“Align Legging Dupe Swap”通過讓顧客將擁有的仿品免費更換成正品,嘗試讓客戶深入品牌底蘊,了解正品獨特的價值所在。

Lululemon的首席產品官Sun Choe向《Vouge Busniess》表示,透過“Align Legging Dupe Swap”,品牌成功吸引到了一批全新的客源,參與者中有50%是新客戶,一半的年齡在30歲以下。Choe相信,當顧客嘗試過正品Align緊身褲後,他們就不會再度選擇仿製產品。

source: Lululemon

儘管經濟回暖,消費者價值導向行為已根深蒂固。品牌需靈活調整策略,抓住消費者對實惠性商品的需求,確保在波動市場中的持續競爭力。