根據麥肯錫管理顧問公司(McKinsey & Company)聯合BoF推出的《2024時尚調查報告》(The State of Fashion 2024)顯示,未來一年時尚產業零售額年增將在2%至4%之間。生成式人工智慧、永續發展、和旅遊,將為2024年的成長和創新提供大量機會。

但「不確定性」的經濟情況、地緣政治,以及氣候危機壓力,依然是時尚業的芒刺,且由於節省成本的策略基本上已經用盡,業者只有從新的定價和促銷策略著手以刺激銷量,本次調查超過50%的受訪時尚高管計劃提高價格。

面對逆風的不確定性

從區域來看,2023年歐洲和美國全年成長緩慢,中國年初的強勁表現也在下半年轉弱。儘管奢侈品產業最初表現良好,但也開始感受到今年下半年需求疲軟的影響,導致銷售放緩和業績參差不齊。

展望2024年,面對經濟成長疲軟、通膨持續和消費者信心疲軟,高層最常提到的詞是「不確定性」。在此背景下,企業必須樹立出足以說服消費者的品牌價值,解鎖新的成長動能。

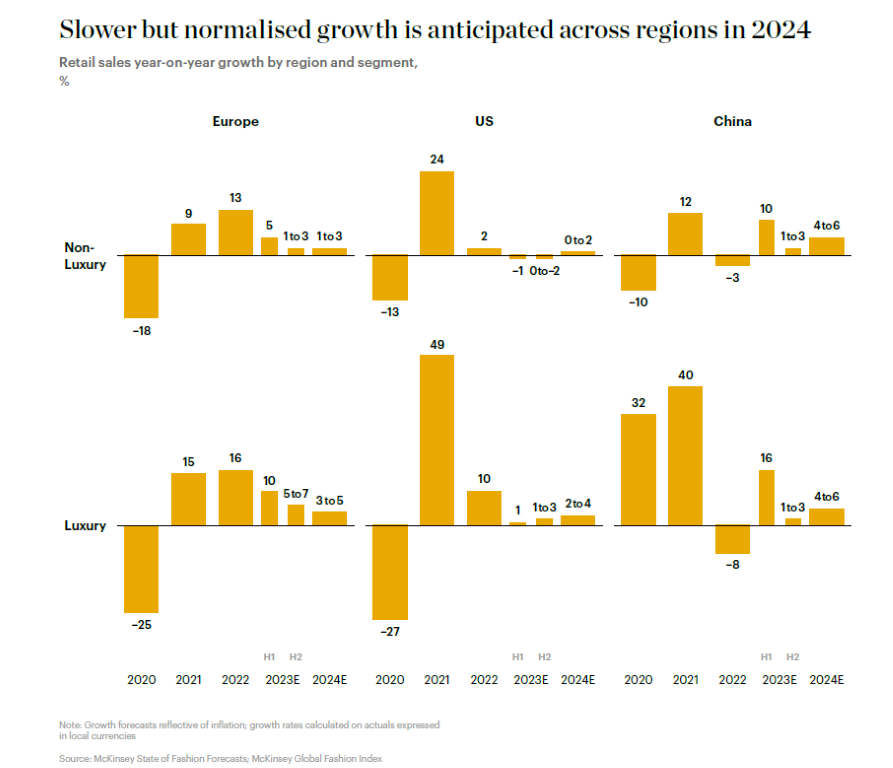

根據麥肯錫的預測分析,2024年,全球時尚產業的營收將成長2-4%(如下圖),但地區和國家層級存在差異。奢侈品產業預計將再次創造最大的利潤份額。然而,即使是表現最好的奢侈品市場,企業也會受到嚴峻經濟環境的挑戰。由於消費者在疫情後控制支出,預計該細分市場在全球範圍內將增長減速為3-5%(不如2023年5-7%的增長幅度)。歐洲和中國的成長將放緩,而美國前景略為樂觀,預計將在2023年相對疲軟後回升。

至於在中國雖然面臨經濟不確定性和消費者信心低迷,但預計增長仍超過美國和歐洲,為4%至6%,這是因為通膨壓力較小,以及中產階級不斷擴大,支撐對當代和高級時尚的需求。

麥肯錫預估 2024年各地區的時尚消費成長放緩但正常化

不過儘管主要時尚市場增長動能不明顯,仍有一些市場是高管們看好的,分別是:中東(51%)、印度(39%)、和亞太地區(34%)。相較之下,北美和中國分別為8%和3%,而西歐則為負11%。

《2024時尚調查報告》分別從總體經濟、消費者轉變、與時尚產業結構,三種角度分析預測時尚行業未來一年的走向。本文分上/下兩集,本篇為總體經濟與消費者轉變兩大部分。

Part 1. 總體經濟

•分歧化的市場走勢

2024年,全球經濟前景仍然不明朗。各種新舊金融挑戰、地緣政治等因素仍持續影響消費者信心,且美國、歐洲和中國等主要經濟體的消費者各自均有不同的挑戰,也讓時尚行業在因應時更增添複雜性。

其中,歐洲經濟仍在烏克蘭戰爭的陰影下掙扎,核心物價膨脹率(core inflation rate)仍高,許多家庭仍承受著生活成本壓力。根據IMF的數據顯示,歐元區的GDP增長預計將保持低位,2024年僅有輕微上升,從2023年的0.7%上升到2024年的1.2%。

在美國,聯邦儲備政策似乎已避免了明確的衰退並實現了較低的通膨水平,增長前景略優於歐洲。然而,預計明年GDP增長仍屬放緩,從2.1%下降至1.5%。加上美國今年第2季信用卡債達到1.03萬億美元,且信用卡拖欠率達到11年新高,以上均導致歐、美國家服裝消費不振。

至於中國則是不同的經濟壓力—通縮,雖然中國多家大型房地產開發商接連違約,青年失業率居高(今年5月中國國家統計局公布青年失業率達20.8%),造成消費的恢復進展緩慢。但不同於美國和歐洲的儲蓄額正在減少,中國的總儲蓄率一直相對較高(中國的總儲蓄率約佔GDP的35%至45%),因此對中國前景偏向謹慎樂觀,不過仍應持續觀察並調整。

相較之下,新興亞洲更蘊含潛在的機會。例如,在印度,消費者信心在2023年9月達到了四年來的最高水平,印度當地的高管也比西方同行更為樂觀,加上領先製造業和服務業的PMI(採購經理人指數)均創高,預測2024年印度GDP增長率6.3%。

對於品牌和零售商而言,可能需要應對一波關鍵市場的消費低迷,以及種種不確定性,同時這也將影響到供應鏈上的製造業者。

對於品牌業者,收入的增長更可能是來自於價格的推動而非量的推動,企業需要謹慎且精確地計劃價格調漲。同時強化庫存管理,延續後疫情以來成功實施的成本管理計劃,增強價值鏈的韌性。

與此同時,供應商可以預期競爭日益激烈的局勢。由於消費者需求疲軟,訂單壓力增大,導致一些供應鏈出現過剩產能,製造業價格戰成為可能。因此應該與品牌建立更深層次的協作關係,以避免陷於價格競爭的漩渦中,同時嚴格控制成本。

•急迫的氣候危機

2023年極端天氣相關事件的頻率和強度,告訴我們氣候危機問題更加緊迫。時尚產業必須刻不容緩地解決碳排放問題,並增強供應鏈的彈性以抗擊風險。

無法再延遲在其供應鏈中建立抗擊風險和減少排放的措施。

時尚供應鏈的長鏈結構,使它特別容易受到極端和不斷增加的氣候波動所影響。在2024年,整個行業需要轉變思維:氣候風險迫在眉睫,保持現狀不再是一種選項,企業應盡速建立氣候戰略。

氣候災害帶來的不只是人世的悲劇,還有以忽視的經濟重創。2023年尚未結束,美國今年已經遭受230億美元的氣候相關災害,超過了2020年的歷史最高記錄。根據世界經濟論壇的報告顯示,每次的氣候相關的災害損失越來越大,已經較50年前增加了77%。

牛津經濟研究院警告,如果2050年升溫2.2°C,全球GDP水平可能減少20%;如果到2100 年,全球暖化5°C,則可能導致「經濟毀滅」。

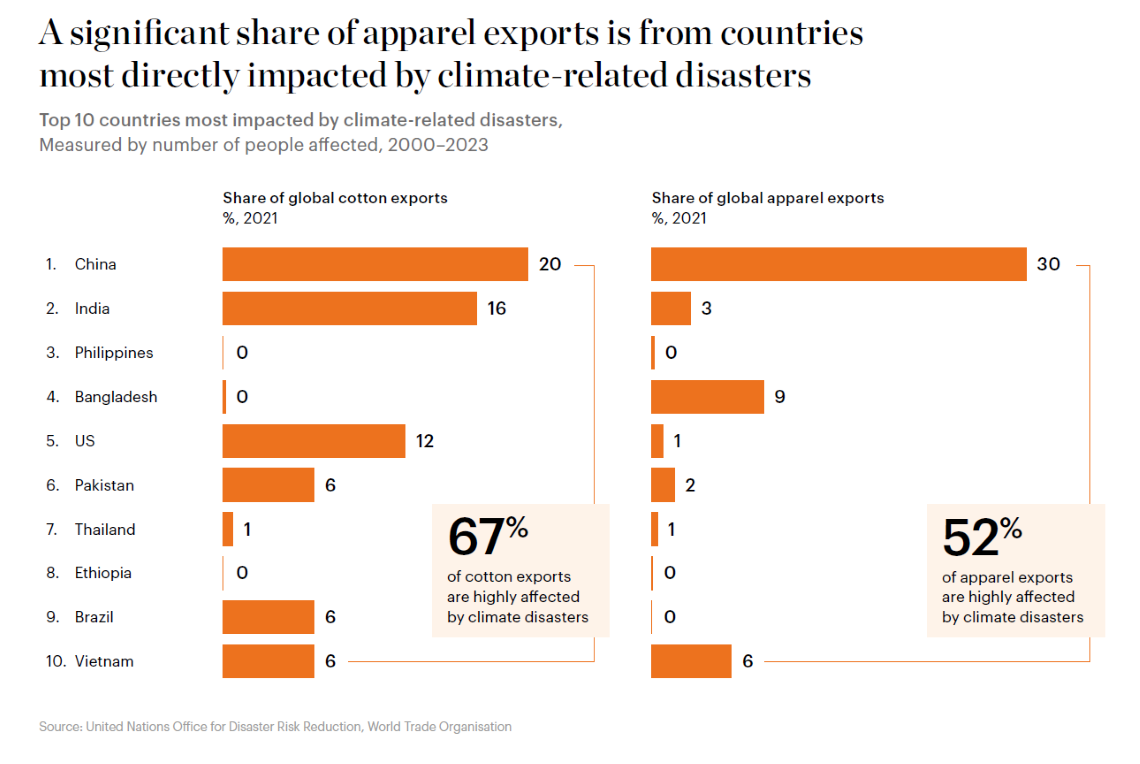

氣候危機影響著時尚價值鏈的每個部分,其中又以原材料的生產製造供應商特別容易受到傷害。以棉花為例,它對旱災和洪水都很敏感。在全球第二大棉花出口國印度,大規模的降雨和害蟲入侵已經降低了它的棉花供應,以致該國開始進口棉花。其他如巴基斯坦受到極端季風的影響,德州棉花業者遭受乾旱的打擊,都會影響原物料的波動。

還有洪水與高溫也是一個日益增長的風險。在越南胡志明市,到2030年,55%的服裝和鞋類製造場地可能會受到海平面上升和洪水的影響。而隨著溫度上升,生產力也會大幅下降,當溫度超過25°C時,每升高1°C,生產力約下降1.5%。53%的柬埔寨受訪工人報告因高溫而感到不適。

此外,氣候還影響著時尚的物流策略。在眾多產業中,90% 的出口貨物依賴航運才能到達最終目的地,但在2023年夏天,歐洲遭遇了500年來最嚴重的乾旱,萊茵河上航行的船隻被迫減輕貨物重量才能繼續航行。巴拿馬運河和中國長江也上演了類似的故事。

服裝出口最易受氣候相關災害影響的國家

至於如何建立氣候戰略?首先應識別出潛在氣候影響所帶來的直接價值風險,以及陸續所帶來的二次和三次影響,例如供應鏈中斷、基礎設施損壞、或金融和就業損失,並對這些可能性進行全面的規劃。

尤其,加強價值鏈上下游的彈性至關重要,特別是針對氣候風險“熱點”。除了需要靈活的流程,以迅速應對供應商、庫存和消費者面臨的與天氣有關的壓力,還必須考慮其他調整,包括採購戰略和位置,以確保它們在極端天氣事件時也能提供靈活性和速度。

製造商除了必須優先考慮工人的健康和安全,也應該從整個價值鏈中思考長遠對策,包括材料上的創新(如實驗室培育的纖維),更高效和道德的產品重複使用和再循環,以轉變過去的線性消費文化。

並建議加入時尚業的永續倡議行動,包括《時尚協定》(the Fashion Pact)、《時尚產業氣候行動憲章》(Fashion Industry Charter for Climate Action)、或永續成衣聯盟(Sustainable Apparel Coalition, SAC)等,以獲得相關支持。

Part 2. 消費者轉變

•啟動旅遊模式

消費者正積極迎接自疫情爆發以來最大規模的旅遊年。然而,價值觀的轉變意味著旅行者擁有不同的期望,即使購物仍然在他們的首要清單中。品牌和零售商應更新考慮配銷和品類,以滿足旅行者的需求。

儘管生活壓力和經濟不確定性仍在,但阻止不了人們對旅遊的熱情。2024年的全球旅遊量(以航空公司付費乘客總公里數計算)首次超過疫情前。

其中,近年來生活方式的根本轉變,例如遠程和混合工作模式,讓越來越多的工作者不再受制於辦公室,因此形成一種結合商務與休閒的“工作+假期”(workation)模式,進而助長了旅遊的增長。

觀察全球職場彈性的Flex Index發現,現在只有39%的美國公司要求全職在辦公室工作,而2023年初這一比例為49%,預計未來這一比例將降至15%。另旅行業者Travel Edge的數據也顯示,美國、歐洲和亞洲的商務旅行者平均每年進行六次“工作假期”之旅,其中29%的旅程是跨國的。

對許多消費者來說,旅行和購物是緊密相關的。奢侈品集團LVMH和Kering指出,遊客,特別是在歐洲的美國人,是2023年上半年銷售增長的主要因素,分別增長了47%和53%。對於品牌和零售商來說,這些旅行者將提供新的增長機會。

從地理位置上來分析,巴黎、倫敦這類享有聲望的大城市仍然是一流購物地。但現在比較不一樣的是,超過一半的受訪者希望探索以前未造訪過的地點(可能是因為疫情後對自由和逃避的渴望),愛丁堡(蘇格蘭)、里斯本(葡萄牙)、大阪(日本)這樣稍小的二線城市今年的人氣激增,消費者希望在這裡享受結合歷史觀光、文化、當地餐飲和夜生活,還有購物方面等不同的體驗。或是親自體驗電影中的拍攝場景,如《冰與火之歌:權力遊戲》(The Game of Thrones)中的君臨城就為克羅埃西亞的杜布羅夫尼克古城區帶來不絕的朝聖影迷。

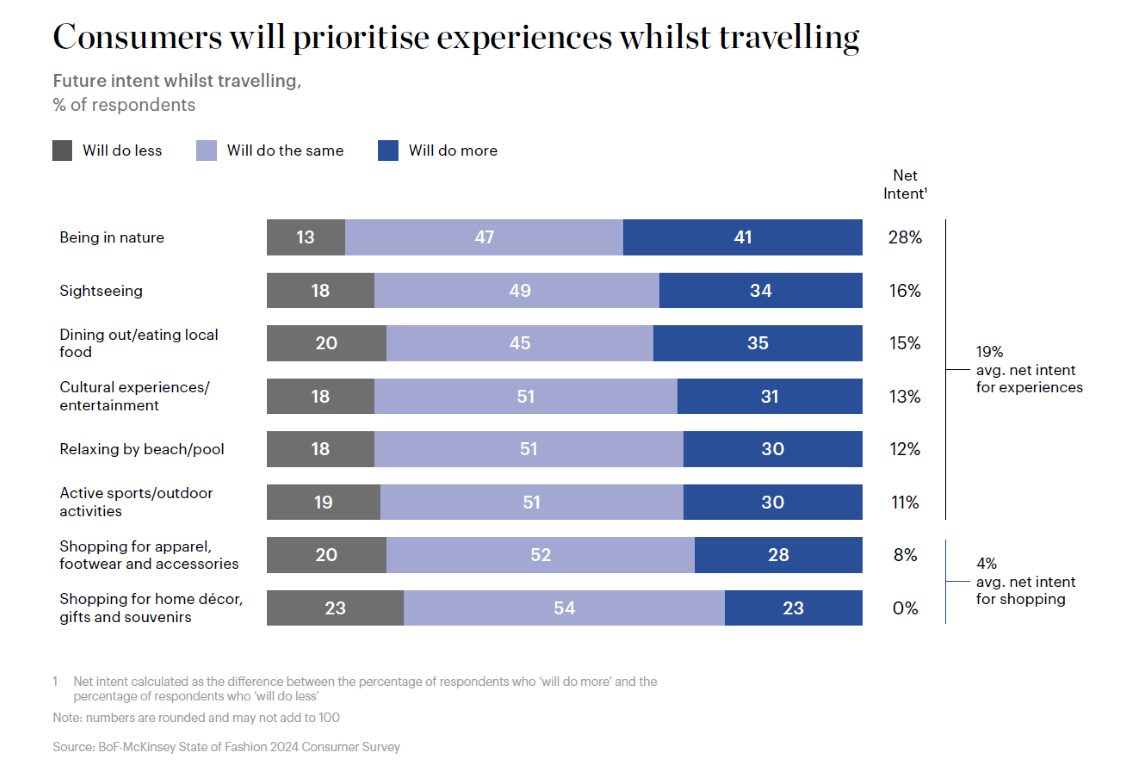

消費者在旅行時優先選擇的體驗事項

而這也意味著,品牌開始將門市擴展到二線城市。如Chanel去年夏天蘇格蘭在開設了它的第一家臨時店,Uniqlo也計畫2024年前往。Louis Vuitton則是選在擇義大利西西里島陶爾米納(Taormina)開設設一家品牌咖啡館和精品店,這裡也同時是《白蓮花大飯店》(The White Lotus)的拍攝地。

此外,根據數位行銷公司Razorfish的調查,有40%的旅行者願意將旅行預算的一半或更多,花費在高度精心策劃的時刻或體驗上。

雖然快閃店對時尚行業不算新奇,但現在品牌更進一步擴展結合相關類別,如食品、自然和健康,一同策劃不凡體驗。如Prada在倫敦Harrods百貨的快閃咖啡館,從店裝氛圍到餐具、菜單,無一不是在傳遞品牌的語言與觀察世界的方式。

呼應這股旅遊風潮,Dior的Dioriviera限定膠囊系列自2018年推出以來,一直以海濱度假為設計主軸,而且只在特定快閃店與精選度假飯店銷售。

時尚也與酒店業合作,重新策劃旅行者的體驗。例如,位於德州的Four Seasons酒店和會員制的奢侈品租賃俱樂部Vivrelle合作,為酒店客人提供免費使用Prada、Gucci和Dior等品牌的奢華“衣櫥”。

•不同以往的網紅面孔

品牌行銷人員是時候更新他們的網紅策略了。一群新類型的創意人士正在贏得品牌的關注,贏得關鍵受眾和粉絲的信任。但與這些不同以往的網紅類型合作可能有不同模式,並願意放棄一定程度的影片控制權。

對時尚業來說,捕捉消費者在線上的注意力,將變得更加困難。在Instagram上,參與率在2022年同比下降了約30%,而帖子的覆蓋範圍也有所減少。

經過多年的產品促銷與品牌轟炸,消費者對這些傳統的網紅(influencer)以顯疲態。尤其是年輕消費者最擅長忽略這些“噪音”,市場研究公司eMarketer表示,對於重視多元性與獨特個性的Z世代,廣告對他們只有1.3秒的主動關注力。

但即使在這種環境下,網紅依舊是品牌想要在競爭激烈的環境中成功吸引注意力,並與消費者建立聯繫的強大管道,預計到2023年,網紅行銷業的規模將達到211億美元,較2022年的164億美元更多。不過,值得注意的是,網紅的面貌在過去幾年一直在演變,因為消費者越來越要求網紅的真實性、娛樂性、和能夠產生共鳴的特質,而這種趨勢在未來一年預計也會加速。

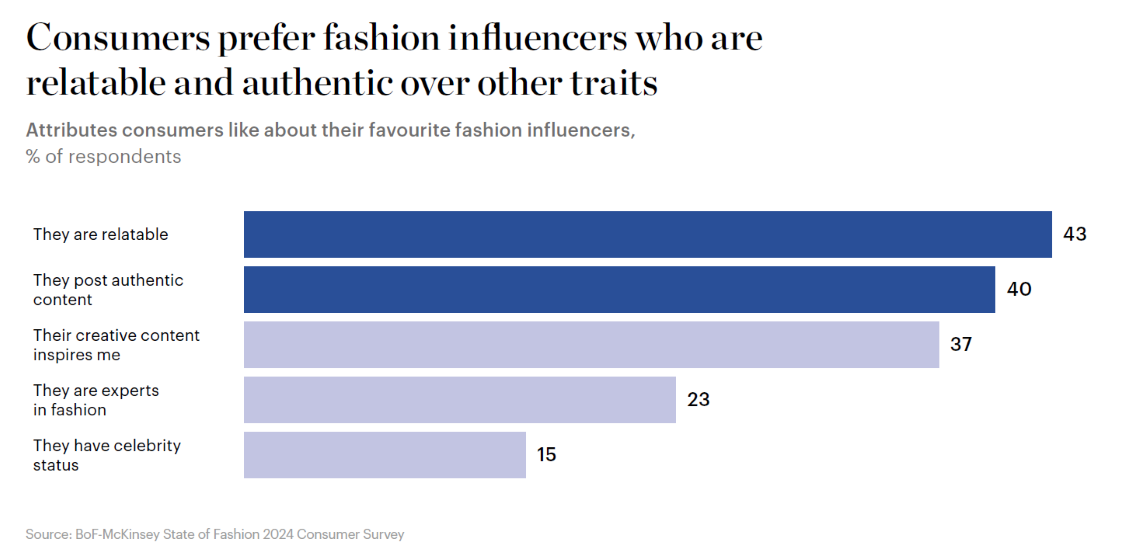

根據麥肯錫的調查,消費者更傾向於與親和力強、真實的網紅建立聯繫,而非令人嚮往的生活方式或名人地位。市場行銷和網紅公司也發現,儘管美麗和令人嚮往的內容很有效,消費者更傾向追蹤他們認為真實有趣的網紅。

消費者喜歡網紅是真實的和能引起共鳴的

這也可以從消費者使用的平台印證,根據Insider Intelligence調研公司2023年3月的調查,美國成人平均每天在短影音平台TikTok上花費近56分鐘(TikTok也是Z世代最喜歡的平台),Instagram僅30多分鐘。此外,強調真實人際互動體驗,零濾鏡、無法修圖的BeReal社交平台用戶激增,也呼消費者期待「來真的」。

雖然傳統網紅呈現的那種令人嚮往的生活,和擁有大量觀眾的能力,可能仍對時尚行銷至關重要,但那些看起來比較沒有腳本或是過度理想化的網紅已經開始吸引觀眾。古怪、幽默、有弱點的新面孔,正以另類、個人化的創作方式脫穎而出,並且時尚品牌也開始接納這類新型態網紅,放鬆對創作的控制,在短視頻和其他流行的社交媒體形式中融入幽默、自我認識,不再裝腔作勢。

例如以車廂熱舞爆紅的「地鐵女孩Tube Girl」Sabrina Bahsoon,在米蘭時裝週期間與Hugo Boss合作的TikTok數位行銷活動,已經獲得了超過1.44億的觀看次數。

Gucci今年9月上任的創意總監Sabato De Sarno,也找來因《相約炸雞店》走紅、喜歡以獨特幽默方式打趣嘉賓的Amelia Dimoldenberg。

網紅Gstaad Guy因為在線一人雙角反諷模仿富人,吸引品牌Loro Piana和AP錶為他的角色設計服裝。

•機能時尚走入日常

後疫情時代消費者更注重健康生活,因而推動了機能戶外服裝的發展,以及“gorpcore”的再詮釋。2024年預計有更多戶外品牌會推出lifestyle系列,而lifestyle品牌也會將機能元素嵌入到系列中,進一步模糊機能和風格間的界線。

COVID-19大流行後的一個持久影響就是:消費者更關注健康生活,對於投身自然活動的興趣飆升,如露營、徒步旅行和划船。在美國,82%的人表示參與了這些戶外活動,而2020年這一比例為60%。在英國,近半的受訪者表示比大流行前花更多時間在戶外度過。在中國,2021-2023年期間,在天猫上“戶外”的搜索量激增超過600%。

2022年,戶外類別的收入比大流行前增長了24%。這當然是戶外運動服裝品牌的好消息,其中許多品牌也一直在迎合近年來興起的“gorpcore”潮流。 “Gorp”是登山客、徒步旅行者補充熱量的零食Good Ol’ Raisins and Peanuts的縮寫,“gorpcore”意指透過機能服飾與其他日常單品相互搭配,實踐生活中的自在與舒適。

近年來,許多發展最快的運動品牌原本都是屬於專業戶外領域,但後來卻成功跨越核心客戶群,獲得了更廣泛的市占。2023年7 月,The North Face宣布連續第十個季度實現兩位數收入增長。

另國際運動品牌集團Amer Sports也表示計劃擴大旗下Salomon和Arc'teryx的規模,兩者原先都只是小眾滑雪品牌和攀岩品牌。其中Arc'teryx並借鑒奢侈品牌的做法,開設具品牌特色的旗艦店和快閃體驗店,包括在大阪心齋橋開設Arc’teryx咖啡館。

類似的演變還不只如此,機能和越野跑步品牌如Deckers旗下的Hoka和On,以創新的、高舒適度的解決方案而吸引到跑步社群以外的受眾。其中,On的2022年營收同比增長69%,達13億美元,超越了分析師的預期,而Hoka也有望實現年收20億美元。

還有以對抗北緯66度冬季嚴寒為出發點的冰島品牌66˚North,在2022年任命了Louis Vuitton的男裝設計顧問Kei Toyoshima為創意總監,以提升其在更廣泛受眾中的吸引力。

奢侈品牌也積極走入戶外領域。The North Face和Gucci在2021年推出的跨界合作,是奢侈品牌和戶外品牌間的首次大型合作。此後,一連串機能鞋牌與奢侈品牌的合作相繼而至,包括On x Loewe、Hoka x Moncler,以及Vibram x Balenciaga。在服裝方面,也有Jil Sander x Arc’teryx的時尚雪山裝備,adidas x Moncler聯名的一系列羽絨服和運動外套等等,再再推升了gorpcore風潮。

就連中檔品牌也投身戶外產品,如H&M的“Move”運動系列,時裝集團Inditex旗下的家居服和運動服品牌Oysho將徒步靴納入常規產品,同時還推出了女性的徒步系列。女裝品牌Free People也擴大品項,包括健走杖和登山杖。

然而,一旦gorpcore潮流冷卻,品牌也勢必面臨如何調整戶外產品的挑戰。類似於當消費者對街頭服飾失去興趣時,“安靜奢華”美學變得受歡迎一樣,專家預計未來一年,“安靜戶外”風格將受到歡迎,消費者的偏好將從花哨的機能外套和cargo工裝褲轉向少LOGO但仍使用機能面料的機能服裝。

如Arc’teryx投資旗下的極簡風機能品牌Veilance,以滿足尋求時尚前衛但非典型gorpcore的消費者。

也就是說,品牌將走向融合實用和時尚的風格,可以同時在城市和戶外環境中穿著。在未來的一年裡,實用性、耐久性和性能將是吸引消費者的好方法,因此,不同價位的品牌應準備好接受戶外產品的新樣貌,並在不斷變化的競爭格局中找到自己的位置。部分戶外品牌可能偏向高端服裝(如Arc’teryx、The North Face),占據一部分的奢侈品市場份額,也有一些品牌專攻鞋類市場(如Hoka、On、Salomon),挑戰在不同的客戶群中建立品牌連結。