資料來源=Euromonitor International歐睿國際

過去2年,在疫情的推動下,休閒和健康趨勢帶動了運動服裝的增長,儘管這些趨勢將繼續下去,但充滿挑戰的宏觀環境,將使增長放緩超過預期。

也就是說,儘管運動服飾在整個鞋服領域中表現較好,但考慮到2022年的業績以及未來充滿挑戰的大環境,未來五年的增速將趨於平緩。

在這種情況下,廣泛探索大健康趨勢,對於運動服飾行業而言就特別重要,畢竟運動與健康息息相關。在大健康趨勢下,運動服飾行業的發展可以打開格局,將運動和不運動的人群兩手抓。一方面要理解健身人群逐漸泛化的健康生活方式定義;另一方面,不愛動不代表不養生,業者依舊可以從健康角度切入,創造轉化機會。

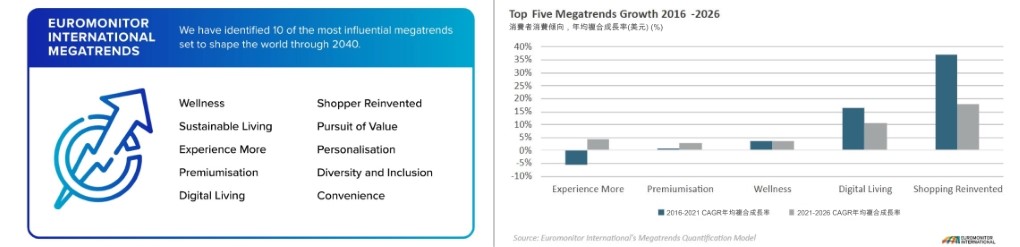

未來20年,健康將成為塑造消費者行為的大趨勢之一

儘管這段時間以來,健康一直是一個主要趨勢,而疫情恰恰讓消費者感到更加脆弱。根據Euromonitor的《消費者之聲:健康與營養》調查,18%的消費者在2022年遇到了一些健康問題

在後疫情時代,61% 的專業人士認為“健康生活”是未來 12 個月內影響行業銷售的非常或極其有影響力的趨勢之一。

而另一份Euromonitor的趨勢洞察中也顯示,未來20年影響消費和行業格局的10大趨勢,健康(wellness)正是其中之一。

營養、健康、個人護理和健身等行業,正試著從全新角度來重新思考他們的產品,了解健康議題如何影響消費者行為和生活方式,從被動化為主動,發掘未來機遇和創新點。

更全面的健康觀點為體育公司和品牌帶來了機會,不僅是在產品設計方面,而且是在消費者的整個健康之旅中陪伴他們。消費者願意透過改變習慣來主動掌控自己的健康,從營養到預防性健康,再到體育鍛鍊,健康現已融入消費者的生活方式。

健康消費群像:行動派,社區意識,高度數位化

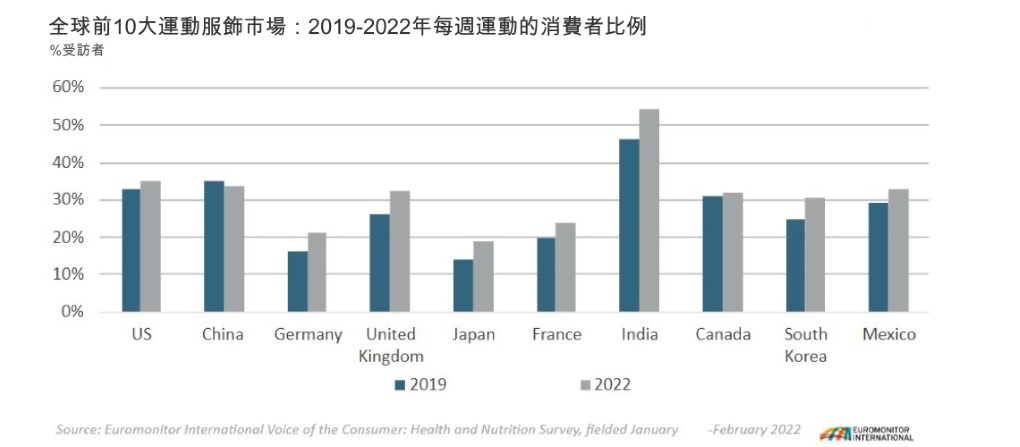

依據2022年Euromonitor的《消費者之聲:健康與營養》調查,從2019年開始,運動服飾前10大國中的9個國家,每週參加運動鍛鍊的消費者比例都有所上升。

運動服裝公司和品牌可以從這一增長趨勢中受益,但重要的是他們要明白,對於從整體角度擁抱全面健康的消費者來說,身體活動雖然很重要,但這只是他們生活方式的一部分。

對於這類消費者而言,重新定義的“健康”,包括社區和地球,健康就是他們與周圍世界互動的方式。他們對健康的理解不僅限於身體健康和自我保健,還關心地球與環境,而且願意為自己重視的東西做些什麼,社區意識(community mindset)也會自然而然地反應在他們的行動中。

例如,39%的健身愛好者會在社交媒體上分享他們對社會/政治問題的看法,而36%的人會根據品牌/公司的社會和政治信仰做出購買決定。

疫情催化下,將運動服飾的電商銷售額推至歷史高峰(自2020年起即達到並保持在30%)。

儘管消費者在一解封、恢復正常後就回到商店,但他們已經習慣了在線購買的便利。根據 Euromonitor的《消費者之聲:生活方式》調查,2022年,6.4%的“熱衷健身者”幾乎每天都會在線購買服裝或鞋子,高於2019年的4.2%。

對於運動服飾品牌來說,全通路(Omnichannel)是發展的必要條件,但這只是未來數位轉型的一部分。就像過去幾年健康監測技術的興起,對於這些可以幫助他們實現健康目標的數位工具,消費者的態度越發開放。

根據Euromonitor的《消費者之聲:數位生活》調查,2022年,26%的千禧一代擁有可穿戴健身監測設備。在消費者探索健康數位化的道路上,也暗藏著運動服飾的發展商機。

讓36%不運動的消費者也買單

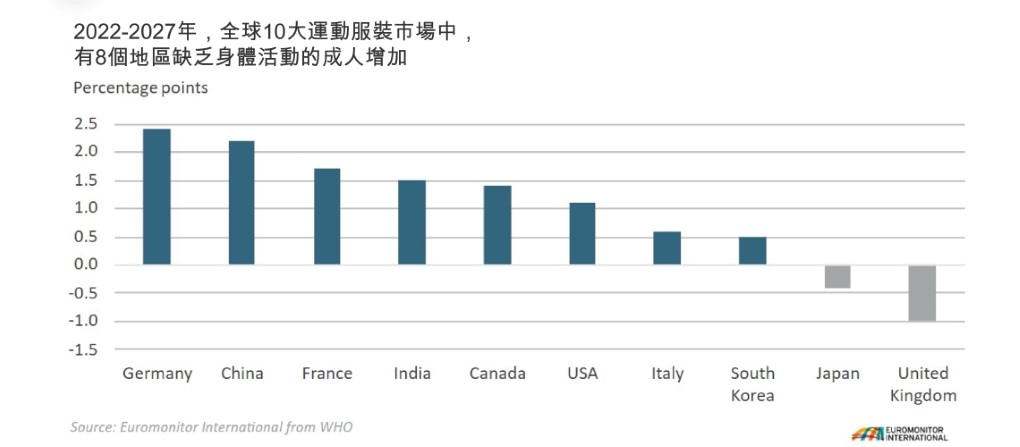

儘管每個人對於健康的理解不進相同,但在疫情之下,不分國界,健康意識全部大幅提升。不過,雖然說到健康就離不開運動,但是仍有很大比例的人群沒有定期運動的習慣。根據Euromonitor《消費者之聲:生活方式》調查,全球有36%的消費者沒有每週進行任何一種運動的習慣。

不僅如此,從2002年以來,全球運動不足的成人比例增長了10%,達到29%。女性群體更為普遍,2022年為33%,比20年前高出了12%,證實儘管健康意識抬頭,但在不同消費者群體之間仍存在差異。

對此,運動品牌可以在促進健身鍛鍊上發揮作用,透過自己發起活動或與地方當局/衛生組織合作,在他們所服務的社區中產生真正的影響。

另外同樣重要的是,不愛動不代表不看重健康。因此,品牌應調整傳達的訊息,以吸引那些無體育競技需求、但對整體健康更有興趣的人群,讓他們也願意為健康買單。

【市場案例】東南亞:Athleisure正風靡

幾年前,當COVID-19擾亂我們的生活時,消費者將緊身牛仔褲和褲裝換成了舒適的leggings和慢跑褲,自此後就再也沒有回頭。

Athleisure運動休閒風席捲全球,包括東南亞消費者。leggings運動褲、運動鞋、運動胸衣和連帽衫,已經成為東南亞消費者衣櫥必備單品。而且即使社交活動、旅行和辦公室工作恢復,人們仍穿著運動休閒裝。

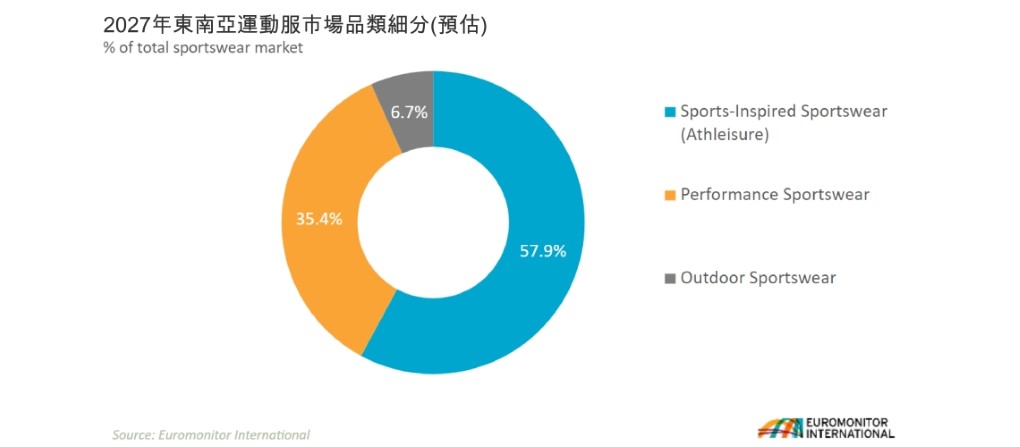

根據Euromonitor預估,2023- 2027年,受Athleisure啟發的運動服裝將保持活躍,不僅將佔該地區運動服市場總規模的57.9%,而且零售年均複合成長率達9.5%。

•健康趨勢影響衣櫥的選擇

首先,東南亞地區不斷增長的運動休閒趨勢,源於消費者越來越關注他們的身心健康,以及自疫情以來一直存在的大健康趨勢。

大流行導致許多消費者開始更頻繁地鍛鍊,吃更多有營養的食物,並進行各種其他日常改變,讓我們更健康,也因此推動了既適合運動又適合休閒、舒適且具功能性服裝的需求。

且由於人們對健康生活方式的渴望預計不會很快減弱,運動休閒市場在可預見的未來可以繼續從中受益。

•混合工作模式進一步推動著裝休閒化

混合工作(Hybrid working)和遠程辦公,進一步推動著裝規範的休閒化。

根據Euromonitor《消費者之聲:生活方式》調查,儘管放寬了防疫限制,但到2023年,東南亞36.6%的在線消費者,仍會每週在家工作幾次。

隨著人們對傳統商務著裝和正裝的需求越來越少,也讓消費者有更舒適、更靈活的上/下班穿著選擇。

•多功能時尚單品的市場機會

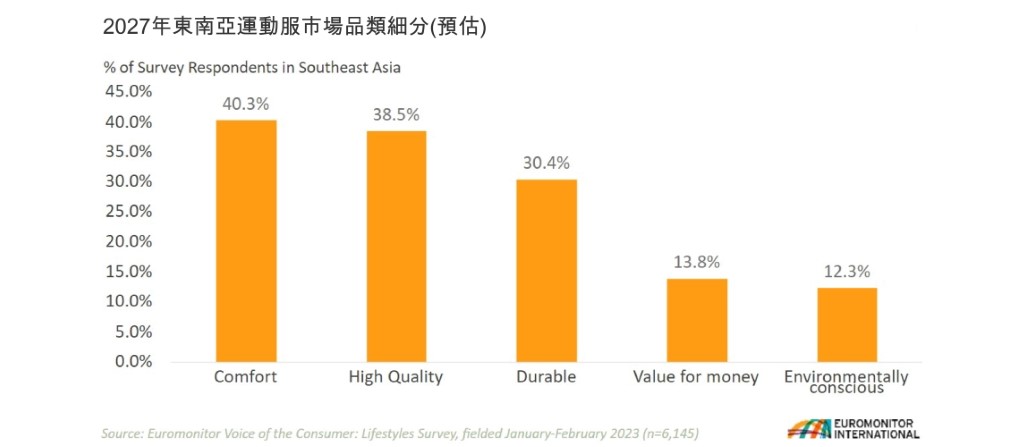

舒適成為東南亞消費者最優先考慮的事情,根據Euromonitor《消費者之聲:生活方式》調查,2023年,東南亞地區40.3%的在線消費者願意為“舒適” 的服裝支付更多費用。而且這種對舒適度的優先考慮在男女皆然,因為在所有願意為舒適度支付更多費用的受訪者中,48.6%是男性,51.4%是女性。

隨著越來越多的消費者優先選擇能讓他們自由行動並感受最佳自我的服裝,亞洲的時尚品牌,無論是快時尚還是奢侈品,都將希望放在運動休閒領域。例如,全球最大的運動服裝公司Nike自2021年以來一直擴大品牌對於東南亞消費者的接觸,推出以社群為核心的Nike app、Nike.com、和搶購限量球鞋的官方會員app SNKRS,開設更多Nike官方門市,並結合在地的主要店商作為合作夥伴,如Lazada。

同時,這地區也出現了許多本土品牌,如新加坡的Cheak(前身為Butter)、印尼的AUM Apparel、和泰國的TA Active,以滿足消費者對此類服裝的需求增長。